Avis d’imposition

Les 11 points importants à vérifier lors de sa réception

Barème, parts, quotient familial, abattement, décote, prélèvement à la source, avantages fiscaux… le calcul et la collecte de l’impôt sur le revenu dépendent de nombreux éléments dont certains peuvent sembler un peu abscons aux non-initiés. Explications.

Que vérifier sur la première page de l’avis d’impôt ?

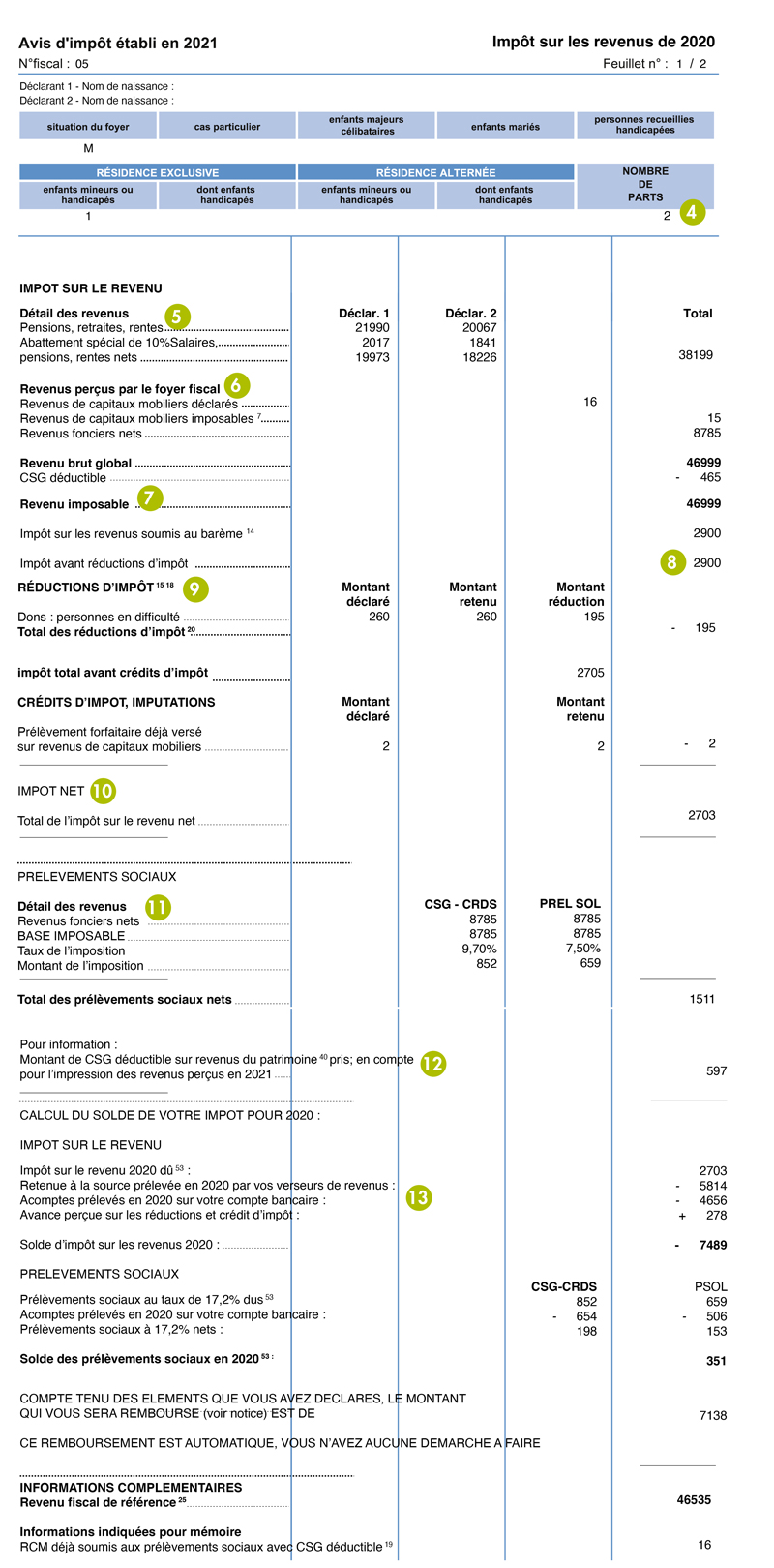

1 • Vos identifiants fiscaux

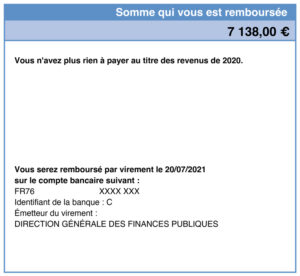

2 • Indique le montant qu’il vous reste à payer ou qui vous sera remboursé

3 • Revenu fiscal de référence ainsi que le nombre de parts fiscales.

Le revenu fiscal est un chiffre primordial car c’est lui qui vous permettra d’obtenir des aides sociales, d’être exonéré de taxe d’habitation, etc.

4 • Détail du nombre de parts.

5 • Salaire et les pensions déclarés puis imposés.

6 • Autres types de revenus : les revenus de capitaux mobiliers (revenus des placements bancaires) et les revenus fonciers (la personne loue donc un bien vide).

7 • Le revenu imposable correspond à l’addition de tous les revenus. C’est ce montant qui va passer dans les tranches marginales d’imposition et permettre le calcul de l’impôt à payer selon les parts fiscales.

8 • C’est ce montant figurant sur l’avis d’imposition qui correspond à votre fiscalité exacte.

9 • Détail des réductions d’impôt (don, etc.) puis des crédits d’impôt.

10 • L’impôt net qui correspond donc à l’impôt après imputation des niches fiscales.

11 • Dédié pour les personnes qui ont des revenus fonciers via la location d’un bien. Ces revenus engendrent de l’impôt sur le revenu, mais aussi des prélèvements sociaux.

12 • Représente le calcul de ce qu’il vous reste à payer pour régulariser l’impôt sur le revenu de l’année passée.

13 • Même fonctionnement pour les prélèvements sociaux.

Ce qui faut retenir

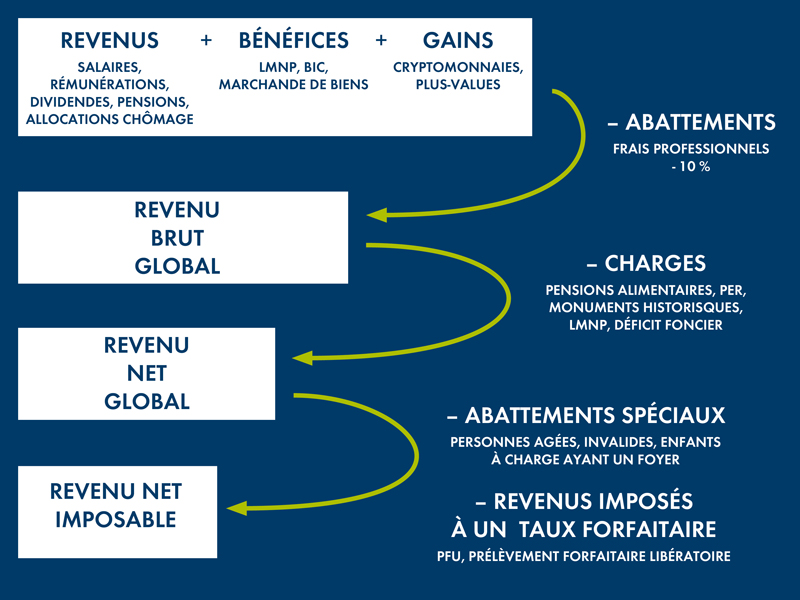

C’est le revenu net imposable qui est pris en compte pour déterminer combien d’impôts vous allez payer.

Le saviez-vous

1914 : création de l’impôt sur le revenu en France

Le 9 mars 1909, Joseph Caillaux, alors ministre des Finances, avait gagné une première bataille. Son projet de loi instaurant un impôt progressif sur les revenus venait d’être voté par la Chambre des Députés. Mais le texte sera ensuite bloqué par le Sénat dont la majorité conservatrice ne veut pas entendre parler.

5 ans plus tard, en mars 1914, les circonstances deviennent cependant propices à la création de l’impôt sur les revenus en France.

Alors que le déclenchement de la guerre contre l’Allemagne parait de plus en plus probable, la droite nationaliste majoritaire au Sénat ainsi que Raymond Poincaré, Président de la République, souhaitent le maintien de la durée du service militaire à 3 ans, alors que la gauche pacifiste, majoritaire à l’Assemblée nationale, souhaite le ramener à 2 ans. À l’inverse, la gauche veut instaurer l’impôt sur le revenu que la droite combat farouchement.

Des tractations s’engagent alors entre les deux camps à l’initiative de Raymond Poincaré et, en juillet, le compromis est acté : le Sénat votera la loi instaurant l’impôt général sur les revenus et en échange les députés de gauche renonceront à leur projet de réduction de la durée du service militaire.

La loi créant ce nouvel impôt sur le revenu fut finalement adoptée le 15 juillet 1914. Toutefois, en raison de l’impréparation de l’administration fiscale, son entrée en vigueur fut repoussée d’un an au 1er janvier 1916 et confirmée du fait des besoins de financement liés à la guerre.

Cet impôt progressif représente aujourd’hui la deuxième source de rentrées fiscales de l’État, loin derrière les recettes générées par la taxe sur la valeur ajoutée qui sera créée quarante ans après l’impôt sur le revenu.

Source Citeo.fr