Principal changement, une évolution des cotisations dues sur les rémunérations. Mais aussi l’instauration d’un système de bonus-malus qui repousse de fait d’un an l’âge de départ à la retraite à taux plein.

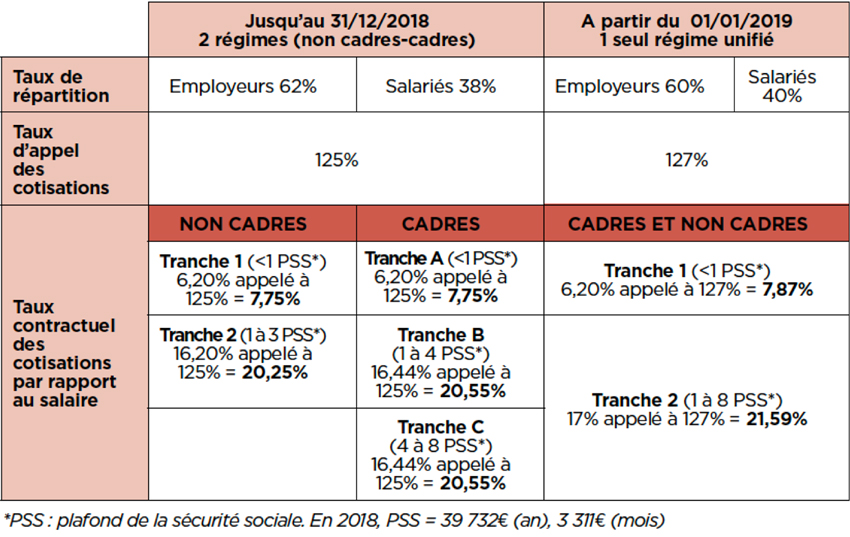

Le nouveau régime issu de la fusion entre l’Agirc et l’Arrco fonctionne toujours par répartition et reprendra les droits et obligations des deux caisses.

Mais, il n’est plus basé sur une différence de catégorie entre non-cadres et cadres. Quel que soit leur statut, tous les salariés cotiseront à des taux identiques dans le cadre d’un régime unifié.

Quelle valeur de point ?

Si les salariés ne disposent plus que d’un seul compte retraite, ils gardent bien sûr le bénéfice des points acquis jusqu’au 1er janvier. Le nouveau point Agirc-Arrco vaut un actuel point Arrco, soit 1,2513 euros. Quant au point Agirc qui vaut actuellement 0,4352 euros, soit moins que le futur point Agirc-Arrco, il se voit appliquer un coefficient de conversion et doit valoir environ 0,35 point Agirc-Arrco.

Quelles cotisations ?

Actuellement, les salariés cotisent sur trois tranches et à des taux différents, selon qu’ils soient non-cadres ou cadres.

À compter de 2019, tout le monde cotise à des taux identiques et sur deux tranches de rémunérations seulement : la tranche 1 égale au plafond de la sécurité sociale, (taux de cotisation de 6,20 %) la tranche 2 allant de 1 à 8 plafonds de la sécurité sociale (taux de 17%).

Quelles contributions ?

Trois contributions existaient auparavant : la contribution exceptionnelle et temporaire (CET) due par les cadres, la garantie minimale de points (GMP) due par les cadres et assimilés et la contribution AGFF (association pour la gestion du fonds de financement de l’Agirc et de l’Arrco) due par tous les salariés.

Ces contributions sont remplacées par deux autres contributions : la contribution d’équilibre général (taux de 2,15 % sur la tranche 1 et de 2,70 % sur la tranche 2) et la contribution d’équilibre technique (0,35% sur les tranches 1 et 2 pour les salariés dont la rémunération dépasse le plafond de la sécurité sociale).

Quel taux d’appel ?

Payé par les employeurs (62%) et les salariés (38%), le taux d’appel doit assurer l’équilibre financier des régimes. Il est passé de 125 % à 127 % en 2019 et sa répartition sera de 60 % pour les employeurs et de 40 % pour les salariés.

Quel bonus-malus ?

Afin d’inciter les salariés à reporter la liquidation de leur retraite complémentaire, le nouveau régime unifié va mettre en place un système de décote et surcote. Concrètement un coefficient dit “de solidarité” s’appliquera durant une période de trois ans aux salariés ayant l’âge de partir en retraite, mais qui n’accepteront pas de décaler d’un an la liquidation de leur retraite complémentaire.

A contrario, ceux qui peuvent bénéficier du taux plein du régime de base, mais qui accepteront de reporter la liquidation de leur retraite complémentaire d’au moins huit trimestres, bénéficieront d’une surcote de 10 % pour un report de la retraite complémentaire de deux ans, de 20 % pour un report de 3 ans et de 30 % pour un report de 4 ans. Le malus ne s’appliquera que jusqu’à l’âge de 67 ans.

Quel effet sur la réversion ?

L’âge minimum pour percevoir une pension de réversion est actuellement de 60 ans pour les droits Agirc (tranches B et C). À partir du 1er janvier, cet âge est passé à 55 ans.