Décryptage

La prévoyance

Maladie, accident, dépendance, décès font partie des aléas de la vie et personne n’est capable de les prévoir. La couverture prévoyance de base de la Sécurité sociale ou de votre régime obligatoire est insuffisante : les versements sont plafonnés, temporaires et révisables. Se protéger contre les aléas de la vie est donc essentiel pour en réduire les conséquences sur votre santé et les finances de votre foyer.

Les Français ne connaissent pas bien la prévoyance mais affichent un vrai besoin de protection ! Tel est le paradoxe mis en lumière par une étude de L’Argus de l’assurance et Cegedim Insurance Solutions.

Interrogés sur les garanties couvertes, ils ne sont en effet que 48% à citer le décès, et 30% l’invalidité et l’incapacité.

44% d’entre eux évoquent la santé et 13% la retraite, qui ne font pas partie à proprement parler du risque prévoyance.

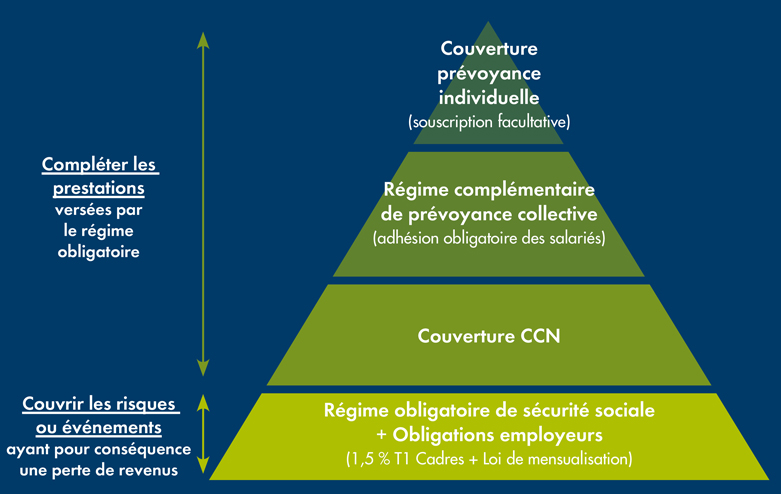

Le système de Prévoyance en France

4 niveaux

1. Le régime de base de la Sécurité sociale

2. Le régime complémentaire obligatoire

- La loi dite de “mensualisation” oblige les employeurs à assurer un certain niveau de salaire en cas d’arrêt de travail pour maladie ou accident.

- La convention collective nationale pour les cadres impose aux employeurs de souscrire une garantie décès pour les cadres.

3. La prévoyance collective

En complétant les prestations des régimes obligatoires, la prévoyance collective apporte aux salarié et à leurs familles une sécurité indispensable, notamment pour certains risques lourds comme le décès ou l’invalidité. Elle peut être obligatoire ou facultative.

4. La prévoyance individuelle

Pour les personnes qui ne sont pas salariées, ou pour les salariés d’entreprises qui ne proposent pas de contrat de prévoyance, des contrats de prévoyance individuelle peuvent être souscrits individuellement.

Quelle garantie prévoyance ?

Une couverture prévoyance peut vous offrir de nombreuses garanties :

- Rente invalidité : permet le versement d’une rente mensuelle pour maintenir votre niveau de vie et faire face aux frais liés à l’invalidité.

- Capital invalidité : permet le versement d’un capital qui peut être nécessaire pour aménager votre habitat ou faciliter votre reconversion professionnelle.

- Indemnités journalières en cas d’Incapacité Temporaire Total de Travail : permet le versement d’une indemnité forfaitaire pour compenser la perte de revenus.

- Capital maladie grave : permet le versement d’un capital en cas de maladie grave, et adapter ses habitudes de vie, régler toutes les dépenses de confort non prises en charge par l’Assurance maladie, mais qui sont importantes pour accompagner votre guérison (comme l’adaptation de votre habitat ou le financement d’une aide ménagère).

- Capital Blessure grave : permet le versement d’un capital pour faire face aux conséquences financières de votre convalescence.

- Rente en cas de décès : permet le versement d’une rente à votre conjoint afin de compenser la perte de votre revenu.

- Rente éducation : permet le versement d’une rente à chaque bénéficiaire désigné afin qu’ils puissent subvenir à toutes leurs dépenses courantes et financer leurs études.

Les produits souscrits par AMPHITÉA

• Garantie Prévoyance Individuelle

• Prévoyance Protection Individuelle

• Prévoyance Gérant Majoritaire

• Prévoyance Protection Revenus

• Prévoyance Forfaitaire Pro

• Mondiale Prévoyance Entreprise

• Assurance Autonomie

• Prima Capital Obsèques +

• Prima Volontés Obsèques +

Pour en savoir plus