Vous faites confiance à votre assureur en plaçant votre épargne dans des produits qu’il vous a vendu. Mais où et comment place-t-il concrètement votre argent ? Combien “pèse” le groupe AG2R LA MONDIALE ?

AG2R LA MONDIALE : 120 milliards d’euros d’actifs

Votre assureur gère 120 milliards d’euros d’actifs. Ces actifs correspondent à trois catégories de passifs : la santé prévoyance, l’épargne retraite et la retraite complémentaire.

Les fonds que vous confiez à votre assureur sont investis selon un processus précis.

En amont de l’investissement, une analyse des valeurs détermine le type d’actifs à partir de deux critères :

- la durée moyenne d’échéance du contrat concerné,

- la part à attribuer aux obligations (obligations d’État, obligations financières, obligations privées), aux actions et à l’immobilier.

Une fois l’actif choisi, vient l’ordre d’achat, puis une phase de contrôle. Les actifs sont ensuite comptabilisés avant de faire l’objet d’un reporting et d’un contrôle de conformité réglementaire.

Pour en savoir plus

Retrouvez ici l’interview de Jean-Louis Charles, directeur des investissements et du financement d’AG2R LA MONDIALE.

Un Actif général de près de 40 milliards d’euros

L’Actif général d’un assureur, aussi appelé “Fonds euro”, est le portefeuille d’actifs qui adosse l’ensemble des contrats « en euros » de ses clients.

Chez AG2R LA MONDIALE ce portefeuille d’investissements était de 36,2 milliards d’euros fin juin 2024.

Il était de 62 milliards d’euros avant l’opportunité apportée par la loi PACTE, de créer le Fonds de Retraite Professionnelle Supplémentaire (FRPS) “La Mondiale Retraite Supplémentaire”.

Rappelons qu’il s’agissait de séparer les fonds dédiés à l’assurance-vie et ceux dédiés à l’épargne retraite de long terme.

AMPHITÉA a d’ailleurs joué un rôle important dans cette opération, en donnant son accord pour transférer les anciens contrats Madelin vers le nouveau Plan d’Épargne Retraite Individuel (PERI).

Qui dit Actif général dit :

- épargne sécurisée (le capital versé est garanti à tout moment de la vie du contrat, la participation annuelle aux bénéfices du contrat est acquise et les intérêts acquis sont définitivement inscrits sur le contrat) ;

- épargne prudente (82 % d’obligations, 10 % d’actions et 8 % d’immobilier) ;

- rendement annuel régulier ;

- épargne liquide ;

- épargne solidaire.

Contrepartie de la sécurité, de la prudence et de la liquidité, l’épargne placée dans l’Actif général offre un rendement relativement faible.

Pour en savoir plus

Retrouvez ici l’interview de Clément Simard, directeur des taux et de la trésorerie d’AG2R LA MONDIALE

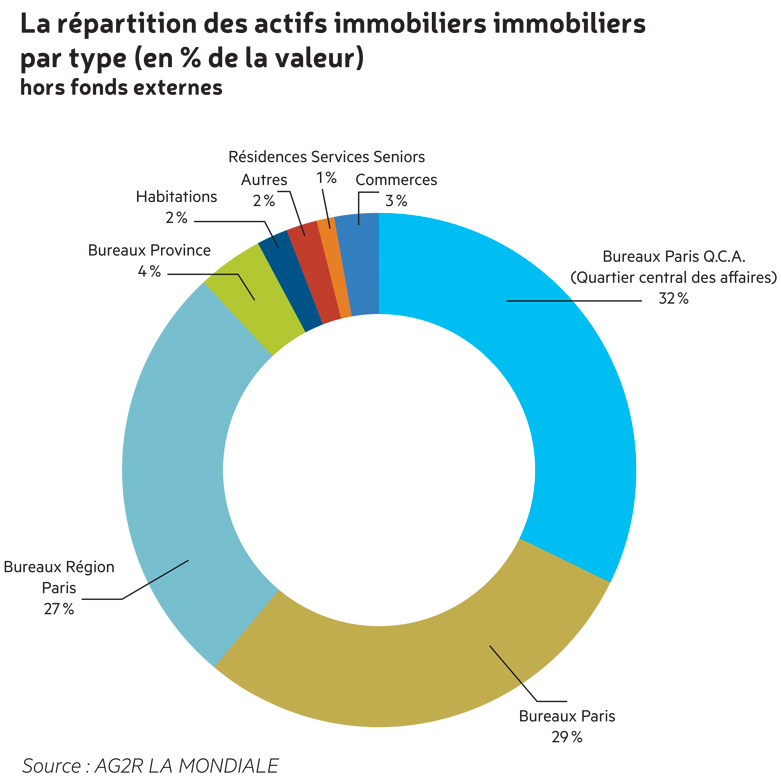

7,2 milliards d’euros d’actifs dans l’immobilier

Au 31 décembre 2023, le groupe AG2R LA MONDIALE détenait, 6,8 milliards d’euros d’actifs immobiliers, dont environ 5,8 milliards d’euros étaient gérés en direct par sa direction de l’immobilier de placement.

Ce suivi recouvre tous les aspects de la gestion immobilière : détection et sélection des biens, acquisition, travaux de valorisation, recherche et sélection des locataires, gestion courante ou encore vente de l’actif.

La direction de l’immobilier de placement apporte également son expertise et son savoir-faire dans la sélection et le suivi des unités de comptes immobilières proposées par le groupe.

Pour en savoir plus

Retrouvez ici l’interview de Xavier Pelton, directeur de l’immobilier de placement chez AG2R LA MONDIALE.

Stéphanie Domin, directrice de la gestion épargne retraite individuelle d’AG2R LA MONDIALE

Regard d’expert

« Après votre versement, votre argent suit un parcours technique bien précis. »

Vous avez autorisé votre assureur à prélever les versements prévus à votre contrat sur votre compte bancaire ou vous lui envoyez régulièrement des chèques. Comment votre argent est-il traité concrètement dans les services ? Quel parcours suit-il ?

Stéphanie Domin, directrice de la gestion épargne retraite individuelle d’AG2R LA MONDIALE, répond à ces questions.

« Parmi les différents modes de versement possibles, le prélèvement réalisé sur le compte bancaire de l’adhérent est le plus courant. Le chèque vient en deuxième position, mais il est en net recul en raison, notamment, de la digitalisation des parcours d’adhésion ou de versement.

Une fois le versement réalisé, nous devons tout d’abord, en tant qu’assureur, procéder aux vérifications d’usage avant d’affecter les sommes au contrat. Il peut s’agir de contrôles sur le mode de paiement en tant que tel ou, plus globalement, sur l’opération.

Nous devons, en effet, vérifier que la personne qui réalise le versement et celle qui détient le contrat sont la même personne. À défaut, nous analysons le lien qui existe entre les deux avant d’alimenter le contrat pour les cas autorisés.

Nos équipes procèdent, dans le même temps, aux contrôles réglementaires qui s’imposent à nous en matière de lutte contre le blanchiment des capitaux et de financement du terrorisme.

Les informations et/ou documents recueillis lors du versement nous permettent, par exemple, de contrôler la cohérence de l’opération.

Une fois l’ensemble des diligences opérées, les sommes sont investies sur le contrat sur les supports choisis par le client au travers du formulaire qu’il a rempli et signé.

Enfin, l’affectation de ce versement est confortée par l’envoi d’un courrier adressé à l’adhérent. »