Pourquoi prendre conseil ?

L’importance de l’enjeu et la complexité des choix à faire rendent nécessaire le recours à un conseil.

« Prendre une assurance-dépendance ne se fait pas par internet ou par téléphone et il faut en moyenne 2,6 rendez-vous en face-à-face avec un conseiller avant de souscrire un contrat, constate Jean-François Ropelewski. Un bilan financier sérieux est indispensable pour estimer les moyens financiers du souscripteur, les risques qu’il veut assurer, le montant de la rente qu’il souhaite percevoir, le coût de l’assurance et le reste à charge en cas de dépendance. »

Comment distinguer la dépendance totale de la dépendance partielle ?

Un contrat assure généralement la dépendance totale et peut proposer en option la prise en charge de la dépendance partielle et/ou l’aménagement du domicile.

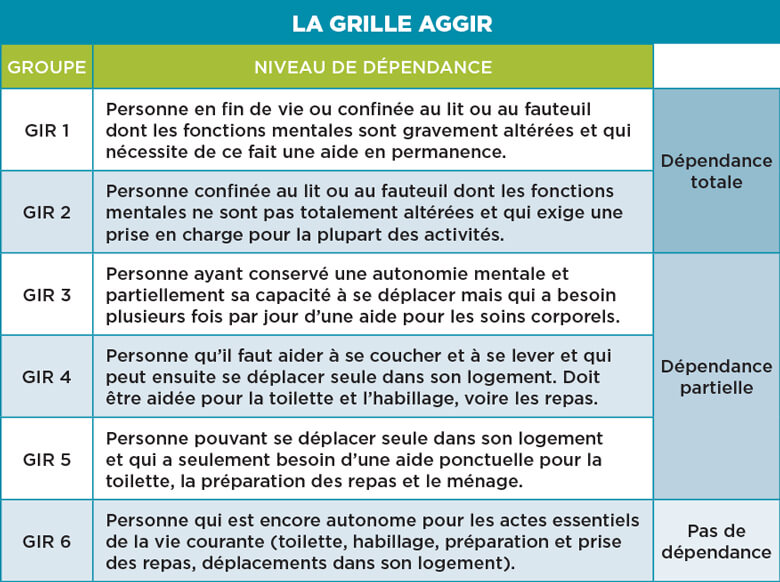

Pour distinguer la dépendance totale de la dépendance partielle, les assureurs se basent en général sur la grille AGGIR.

En cas de dépendance totale, la garantie commence à jouer si la personne est classée GIR 1 ou GIR 2.

Pour établir la dépendance psychique, on se sert généralement du test cognitif de Folstein. La dépendance partielle est établie si la personne est reconnue GIR 3 ou GIR 4. La part de subjectivité étant dans ce cas un peu plus importante, l’interprétation médicale peut donner lieu à une contre-visite à la demande de l’assureur.

La grille AGGIR (autonomie gérontologique groupes iso-ressources)

Cet outil permet d’évaluer le degré d’autonomie ou de perte d’autonomie des personnes, principalement des personnes âgées, qu’elles résident en institution ou à domicile. Utilisée en France, cette grille permet d’établir des groupes iso-ressources (GIR) classés de 1 pour la dépendance totale à 6 pour l’autonomie totale.)

Il existe deux types d’assurance-dépendance

Le contrat dit “à fonds perdus”. Les sommes servent à constituer la rente viagère au cas où l’assuré deviendrait dépendant et ne sont pas remboursées si le risque ne se réalise pas. Le principe dans ce cas est le même que pour une assurance automobile qui n’intervient qu’en cas de sinistre.

Le contrat associant une assurance-dépendance et un contrat d’épargne. Dans ce cas, à un âge donné, une partie des sommes cotisées est remboursée si la dépendance n’intervient pas.

Combien ça coûte ?

Le coût d’une assurance dépend bien sûr des risques couverts (dépendance totale et/ou partielle, aménagement du domicile), mais aussi de l’âge auquel on veut commencer à cotiser. Plus on vieillit, plus le coût sera élevé, sachant qu’on ne peut plus s’assurer au-delà de 75 ans.

« Le bon âge pour souscrire un contrat, c’est entre 60 et 65 ans, note Jean-François Ropelewski. Plus on attend, et plus le questionnaire médical qui accompagne la souscription risque d’être compliqué à remplir… On peut même ne plus être assurable, ou devoir payer une surprime, si un aléa s’est déjà réalisé. »

Le coût de l’assurance dépend évidemment aussi du montant de la rente souhaitée. Il varie également en fonction du type de contrat souscrit : simple contrat prévoyance avec des cotisations à fonds perdus (moins cher) ou jumelé à une assurance épargne (plus cher).

Quel questionnaire médical ?

Chaque assureur a ses propres règles en matière de questionnaire médical, sachant qu’en général, le souscripteur doit remplir lui-même un questionnaire et qu’un rapport médical peut être demandé à un médecin en fonction de son âge et/ou lorsque les garanties sont élevées.

Chez AG2R LA MONDIALE

Lorsque le souscripteur a moins de 70 ans, il doit juste indiquer s’il souffre ou pas d’une affection longue durée (ALD).

S’il a plus de 70 ans, il doit répondre à deux questions supplémentaires : a-t-il pris un traitement de plus de trois semaines dans les cinq dernières années ? A-t-il été hospitalisé cinq jours consécutifs depuis cinq ans ?

Si les réponses à ses questions sont positives, le rapport médical d’un médecin est demandé.

Quelle évolution des cotisations ?

Certains assureurs pratiquent des cotisations fixes qui n’évoluent pas avec l’âge, sauf exception réglementaire imposée par le législateur. D’autres imposent des cotisations qui peuvent évoluer selon les résultats financiers qu’ils ont réalisés.

Quels délais de carence ?

Il est important de vérifier quand prend effet la garantie de son contrat et quand est versée la prestation de dépendance. Parfois, c’est avec un délai de carence de quelques mois, voire d’un an.

Quels services associés ?

Un volet assistance accompagne la majeure partie des contrats existants. Ce service, qui vient en aide à l’assuré, mais aussi à son entourage et à ses aidants, prend diverses formes : conseils pour remplir un dossier d’Aide Personnalisée à l’Autonomie (APA), rechercher des intervenants professionnels, un hébergement ou des solutions de répit pour les aidants, demander des aides financières publiques, formation pratique, conseil sur l’ergonomie du domicile, soutien psychologique, délivrance d’une information médicale spécialisée, mise en place d’un service de téléassistance, aide au déménagement…

Les plus du contrat assurance autonomie

souscrit par AMPHITEA

AMPHITEA souscrit pour vous le contrat Assurance Autonomie. Ce produit du groupe AG2R LA MONDIALE est devenu un grand classique sur le marché pour les avantages qu’il propose.

La souscription est possible de 18 à 74 ans inclus.

Les rentes viagères mensuelles proposées vont de 300 euros à 4 000 euros.

Trois options sont possibles

– La garantie perte d’autonomie partielle assure une rente équivalente à 50 % de la rente dépendance totale.

– La garantie aménagement du domicile propose le versement d’un capital forfaitaire allant de 2 500 euros à 10 000 euros.

– La garantie assistance finance des solutions de répit pour les aidants à hauteur de 500 euros par an, dès la perte d’autonomie partielle de l’assuré.

En fonction des aléas de leur vie familiale ou personnelle, les souscripteurs ont la possibilité d’augmenter ou de diminuer le niveau des garanties en ajoutant ou en supprimant des options.

La partie sélection médicale est très simplifiée (une à trois questions selon les options).

Les contrats ne prévoient pas de délai de carence : la rente est versée à compter du 1er jour où la personne est reconnue dépendante.

Une réduction de 20 % est appliquée aux personnes qui souscrivent en couple.

Les 7 points de vigilance

1 – Anticiper pour ne pas s’y prendre au dernier moment, sous la pression des événements

2 – Avant de souscrire, faire avec un conseil une véritable étude portant sur patrimoine, la situation de famille et les besoins supposés en cas de dépendance.

3 – Faire son choix entre contrat de prévoyance ou contrat d’épargne et de prévoyance

4 – Choisir les risques garantis : dépendance totale, dépendance partielle, aménagement du domicile

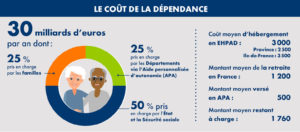

5 – Calculer son reste à charge

6 – Être vigilant concernant les délais de carence

7 – Ne pas hésiter à faire jouer la concurrence